Tài khoản kế toán là một cách thể hiện những đối tượng kế toán dưới dạng mã số, từ đó giúp kế toán viên dễ dàng hơn trong việc xử lý các nghiệp vụ kế toán. Tại mỗi danh mục tài khoản sẽ có các loại tài khoản kế toán (TKKT) khác nhau. Nếu không phân loại các TKKT, kế toán viên sẽ rất khó quản lí và hệ thống các loại này. Hiện nay có nhiều cách để phân loại TKKT dựa vào công dụng, nội dung kinh tế, kết cấu. Bài viết dưới đây sẽ hướng dẫn bạn cách phân biết các loại tài khoản kế toán dựa theo thông tư 113, cùng theo dõi nhé!  Dựa theo thông tư 113, hiện nay có 9 loại tài khoản kế toán khác nhau, cụ thể như sau:

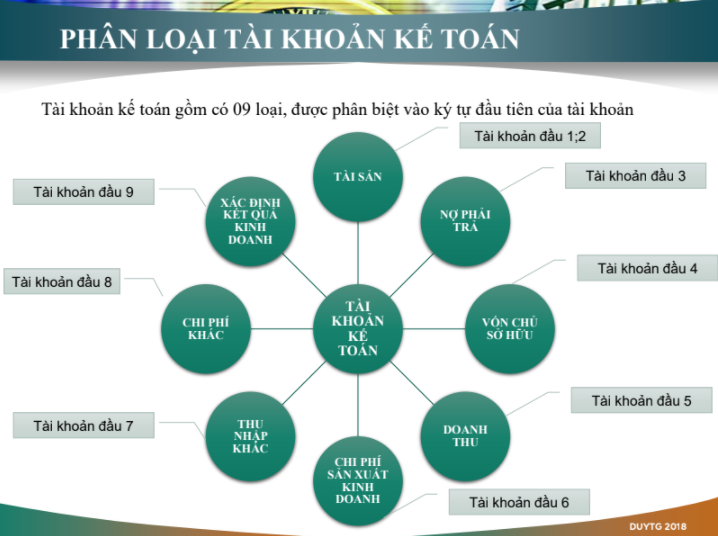

Dựa theo thông tư 113, hiện nay có 9 loại tài khoản kế toán khác nhau, cụ thể như sau:

- Loại tài khoản Tài sản: Tài khoản đầu 1, 2 Ví dụ: Tài khoản tiền mặt: 111, tài khoản hàng hóa: 156, TSCĐ:211

- Loại tài khoản Nợ phải trả: Tài khoản đầu 3 Ví dụ: Tài khoản phải trả cho người bán: 311, tài khoản phải trả người lao động: 334

- Loại tài khoản Vốn chủ sở hữu: Tài khoản đầu 4 Ví dụ: Tài khoản Vốn đầu tư của chủ sở hữu: 411, tài khoản lợi nhuận sau thuế chưa phân phối: 421

- Loại tài khoản Doanh thu: Tài khoản đầu 5 Ví dụ: Tài khoản Doanh thu bán hàng và cung cấp dịch vụ: 511, tài khoản doanh thu hoạt động tài chính: 515

- Loại tài khoản Chi phí sản xuất kinh doanh: Tài khoản đầu 6 Ví dụ: Tài khoản mua hàng: 611, tài khoản giá vốn hàng bán: 632

- Loại tài khoản Thu nhập khác: Tài khoản đầu 7 Ví dụ: Tài khoản Thu nhập khác: 711

- Loại tài khoản Chi phí khác: Tài khoản đầu 8 Ví dụ: Tài khoản Chi phí khác: 811, tài khoản chi phí thuế thu nhập doanh nghiệp: 821

- Loại tài khoản Xác định kết quả kinh doanh: Tài khoản đầu 9 Ví dụ: Tài khoản Xác định kết quả kinh doanh: 911