Hóa đơn điện tử giúp đem lại hệ thống hóa đơn được điện tử hóa. Tuy nhiên, để hệ thống đó được kết nối thông suốt, việc các bên liên quan phối hợp và thực hiện trách nhiệm của mình là rất quan trọng.

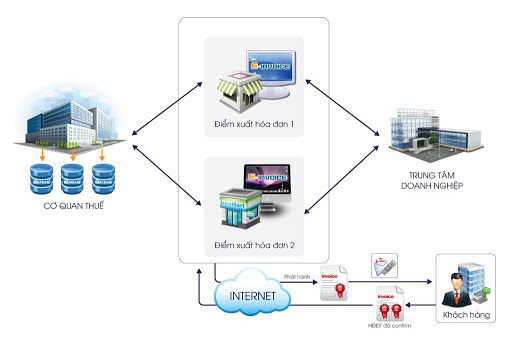

Mô hình truyền – nhận thông tin hóa đơn điện tử giữa cơ quan thuế – doanh nghiệp – khách hàng

Các doanh nghiệp, tổ chức kinh tế sử dụng hóa đơn điện tử có trách nhiệm cung cấp dữ liệu hóa đơn theo quy định của Bộ Tài chính. Khi gửi thông tin hóa đơn điện tử cho cơ quan thuế, đơn vị có thể lựa chọn hình thức gửi trực tiếp hoặc gửi thông qua một tổ chức cung cấp dịch vụ hóa đơn điện tử chuyên nghiệp mà đơn vị đã thực hiện ký hợp đồng hợp tác.

Các doanh nghiệp, tổ chức kinh tế có thể tham khảo Khoản 3 Điều 19 dự thảo Thông tư hướng dẫn thực hiện Nghị định 119 để tìm hiểu về các hình thức chuyển dữ liệu hóa đơn điện tử đến cơ quan thuế.

Với các tổ chức có chức năng thanh toán, tổ chức tín dụng, ngân hàng, những đơn vị này thực hiện cung cấp định kỳ dữ liệu điện tử về các giao dịch thanh toán qua tài khoản của người nộp thuế cho cơ quan thuế có thẩm quyền.

Những doanh nghiệp hoạt động trong lĩnh vực sản xuất, nhập khẩu sản phẩm chịu thuế tiêu thụ đặc biệt thuộc trường hợp sử dụng tem theo quy định của pháp luật thì thực hiện kết nối thông tin về in và sử dụng tem, tem điện tử giữa đơn vị mình với cơ quan quản lý thuế.

Thông tin về về hoạt động in và sử dụng tem điện tử của đơn vị kinh tế là cơ sở để lập, quản lý, xây dựng cơ sở dữ liệu hóa đơn điện tử của nhóm đối tượng này.

Các tổ chức, đơn vị, cơ quan chức năng khác gồm: Cục quản lý thị trường, Tổng cục quản lý tài nguyên khoáng sản, Tổng cục quản lý đất đai, cơ quan công an, y tế, giao thông và các cơ quan khác có liên quan thực hiện kết nối chia sẻ thông tin, dữ liệu liên quan trong lĩnh vực quản lý của đơn vị với Tổng cục Thuế để xây dựng, hoàn thiện cơ sở dữ liệu hóa đơn điện tử.

Với việc phối hợp chặt chẽ giữa các bên như trên, hệ thống dữ liệu hóa đơn điện tử có thể vận hành thông suốt và dần bổ sung thông tin, trở thành một hệ thống toàn diện về thông tin hóa đơn đã được điện tử hóa. Cơ sở dữ liệu đó sẽ hỗ trợ đắc lực cho công tác quản lý và hoạch định của cơ quan thuế, Bộ Tài chính và Chính phủ.