Khi thực hiện quản lí các tài sản cố định, bạn cần phải chú ý đến việc theo dõi nguyên giá cũng như trích khấu hao cho tài sản cố định (TSCĐ). Qúa trình khấu hao TSCĐ được quy định ở điều 11 của Thông tư số 45/2013/TT-BTC hướng dẫn về chế độ quản lí, sử dụng cũng như trích khấu hao tài sản cố định ban hành vào ngày 25/04/2013. Nội dung cụ thể như bên dưới:

- Doanh nghiệp tự xác định lại thời gian trích khấu hao của TSCĐ vô hình nhưng chỉ tối đa không quá 20 năm.

- Với TSCĐ vô hình là giá trị quyền sử dụng đất có thời hạn hay quyền sử dụng đất thuê, thời gian trích khấu hao sẽ là thời gian được phép sử dụng đất của doanh nghiệp.

- Với TSCĐ vô hình được biết đến là quyền tác giả, quyền đối với giống cây trồng, quyền sở hữu trí tuệ thì thời gian trích khấu hao sẽ là thời hạn bảo hộ được ghi trên văn bằng bảo hộ theo đúng quy định (không tính thời hạn bảo hộ được gia hạn thêm).

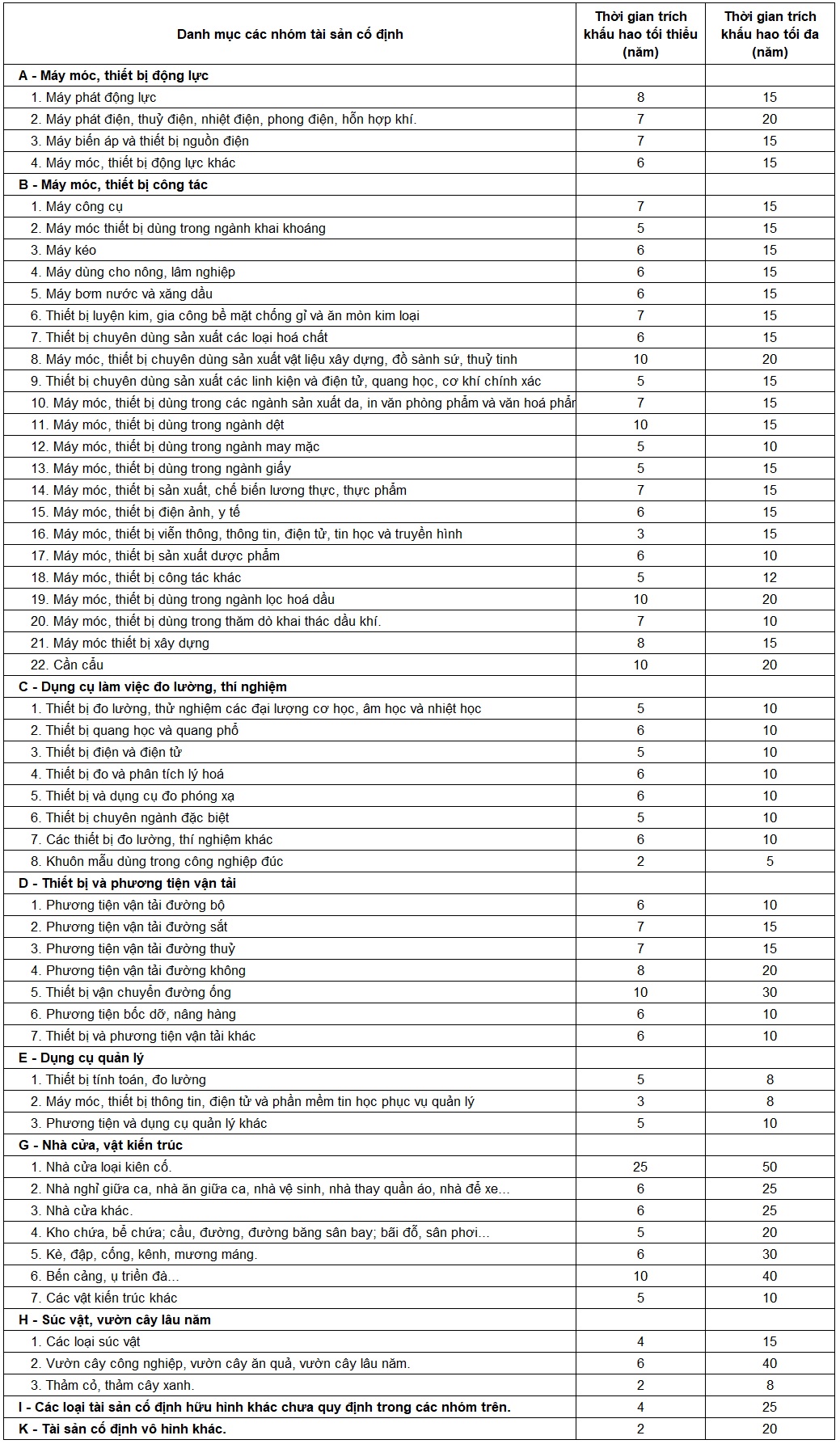

Tuy sẽ cho phép doanh nghiệp tự xác định thời gian trích khấu hao của mình, nhưng việc tự xác định này cũng sẽ cần được căn cứ theo mốc thời gian tối thiểu cũng như tối đa. Hãy cùng theo dõi khung thời gian trích khấu hao của các loại TSCĐ cho từng loại tài sản theo những mốc thời gian tối thiểu, tối đa bên dưới đây:

KHUNG THỜI GIAN TRÍCH KHẤU HAO CÁC LOẠI TÀI SẢN CỐ ĐỊNH

(Ban hành kèm theo Thông tư số 45/2013/TT-BTC ngày 25/ 04/2013 của Bộ Tài chính)